如何建立一个简单的、初学者“一劳永逸”的投资组合

作者:Whitson Gordon、Kristin Wong 和 Lisa Rowan

图片来源:Shutterstock

许多人不投资,因为它看起来过于复杂。 但如果您想积累财富,现在投资是最简单的方法,而且任何人可以做到。 以下是建立简单的初学者投资组合的一些基本步骤,让您在睡觉时也能赚钱。

投资很简单:只需设定然后(大部分)忘记它

当很多人想到投资时,他们想象的是煞费苦心地挑选个股,跟踪其每日表现并不断买卖。

这可能会成为一部好的电视节目,当然,你可以聘请一名财务顾问来为你做这件事,但事实是大多数财务顾问未能击败市场。

那么,为什么要向财务顾问支付一大笔钱来购买自己可以做的事情呢? (但是,如果您正在处理一笔异常大的资金,并且有点难以承受,那么寻求专业人士的服务能是一次值得的努力。)

大多数聪明的投资者都会尝试匹配市场在很长一段时间内趋于改善。 过去的表现并不是未来表现的指标,但它是我们所拥有的一切——从长远来看,股市的平均水平约为。 那是相当扎实啊!

你所需要做的就是选择几只试图模仿整个市场行为的基金,然后在大多数情况下将它们搁置 20 或 30 年。 非常简单,每个人都可以做到并且应该做。 事实上,从长远来看,这是轻松积累财富的最佳方式之一。

许多人将其称为“买入并持有”或“设定后忘记”投资,因为它不需要付出太多努力,而且您不必不断跟踪您的投资组合。 您必须每年左右检查一次,但这样做只需很少的工作。 你基本上可以不用管它——这对我们普通人来说是完美的。

第零步:开设投资账户

如果您没有雇主资助的 401(k),您需要开设一个投资账户才能真正开始投资。 如果这是您的第一个投资账户,您可能需要开设个人退休账户 (IRA)。 以下是基础知识:

决定您想要传统 IRA 还是罗斯 IRA。 如果您是个体经营者,您可能需要 SEP-IRA。 了解差异。

开帐户。 如果您在旧 401(k) 中有资产要添加到账户中,请确保。

将您的支票或储蓄账户连接到投资账户并开始购买指数基金。

一切准备就绪后,就该开始考虑投资什么了。

第一步:确定你的资产配置

您的分配可能看起来像这样。

市场不仅仅是股票,一个好的投资组合通常会包括几种不同类型的投资。 至少,您需要股票和债券的组合,并提供美国和国际两种选择。

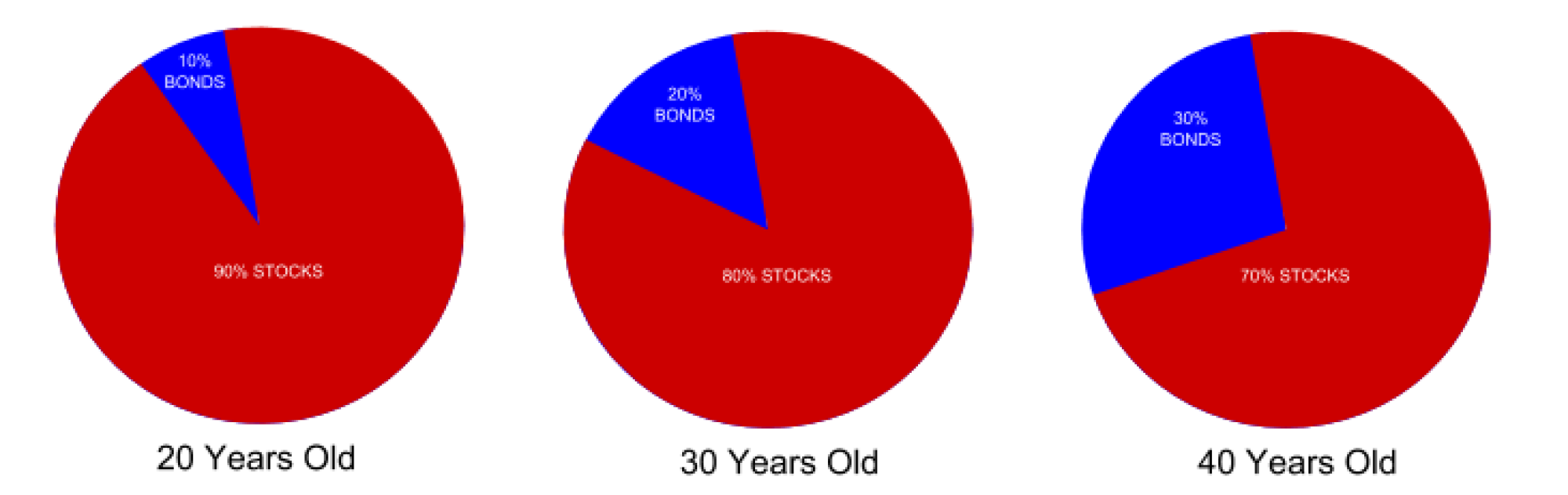

每种的多少取决于您的年龄、风险承受能力和投资目标。 一个常见的经验法则是:

110 - 你的年龄 = 你的投资组合中股票应占的百分比

因此,如果您 30 岁,您会将投资组合的 80% 投资于股票 (110 - 30 = 80),剩余 20% 投资于低风险债券。 然而,如果您比较保守,您可能想将 30% 投入债券。 这取决于您,但这是一个很好的起点。

随着年龄的增长,你应该相应地调整你的资产配置。 如果您遵循上述 110 规则,您会希望在 40 岁时购买更多债券,这样您就有 20% 的债券而不是 10%——这个想法是,您越接近退休,持有的债券就越少。您的投资组合变得不稳定。

如果您在决定资产配置时遇到困难,有一些工具可以提供帮助。 银行利率有一个资产配置计算器这可以帮助您,或者您可以使用诸如个人资本。

股票和债券并不是您可以持有的唯一资产类型,但为了简单起见,我们将从它们开始。

第二步:选择一些指数基金

开始投资的最佳方法是选择几个指数基金。 指数基金是旨在反映市场特定部分的股票或债券的集合。

它们很棒,因为它们的费用特别低(或费用比率)。 再加上他们试图与市场相匹配的事实,意味着从长远来看,您可以获得更高的回报。 您可以阅读有关指数基金的更多信息(以及它们与其他基金的不同之处),如果你有兴趣的话。

当然,市场上有很多指数基金,所以我们来谈谈如何选择适合自己的指数基金。

理想场景:选择一个“懒惰的投资组合”

您可以创建包含许多基金的复杂投资组合,但实际上只需要两到三个即可开始。 您也不需要从头开始并随机选择基金——最好的开始方法之一就是使用“惰性投资组合”。

将其视为指数基金的“入门包”:一些基本基金将为您提供一个简单、平衡的投资组合,与几个不同类别的市场相匹配。

让我们来看看一些简单的。

在 IRA 或常规投资账户中,您将能够选择您想要的任何指数基金,所以让我们来谈谈这种理想的情况。 (如果您投资 401(k) 且选择有限,我们稍后会讨论这一点。0

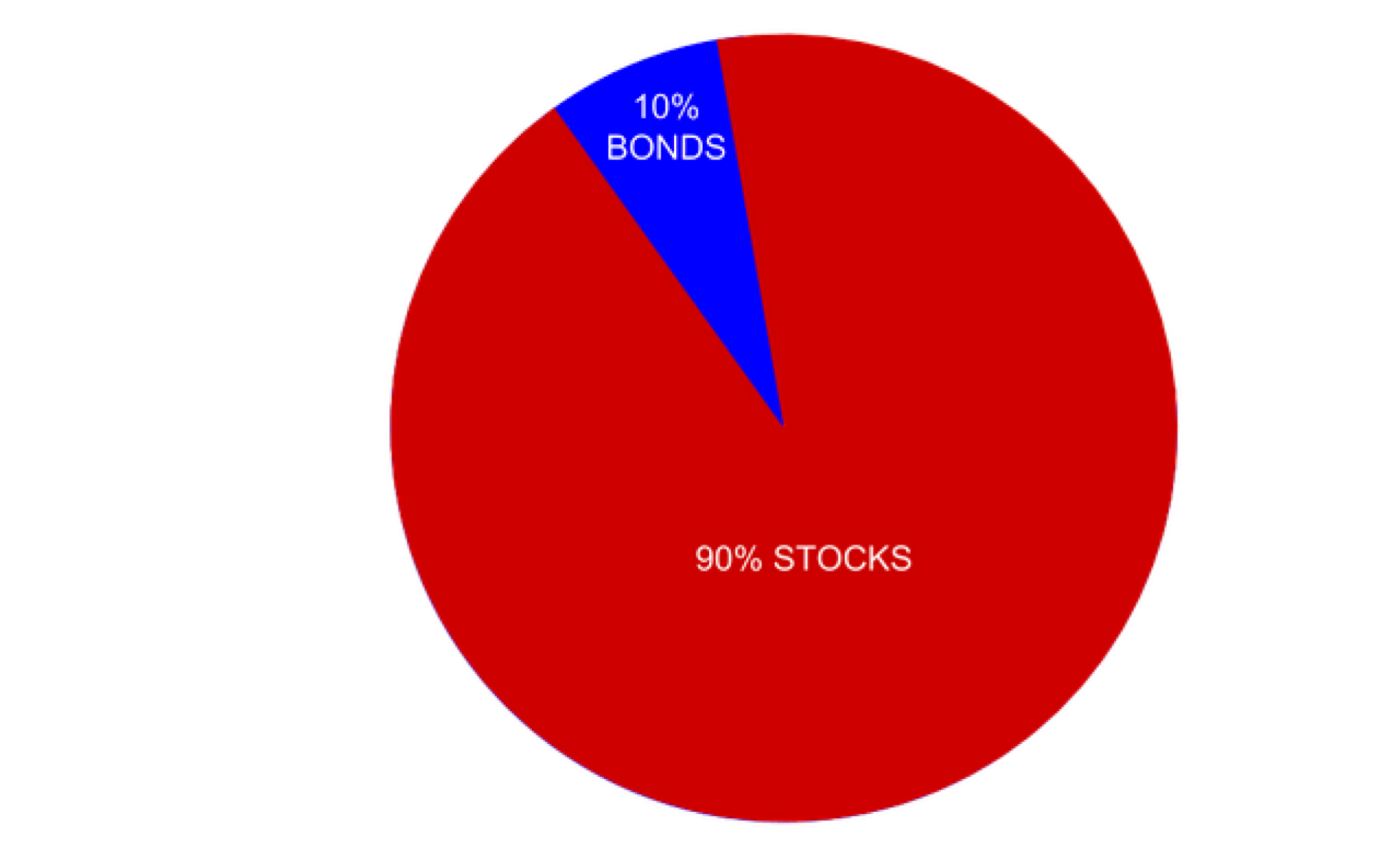

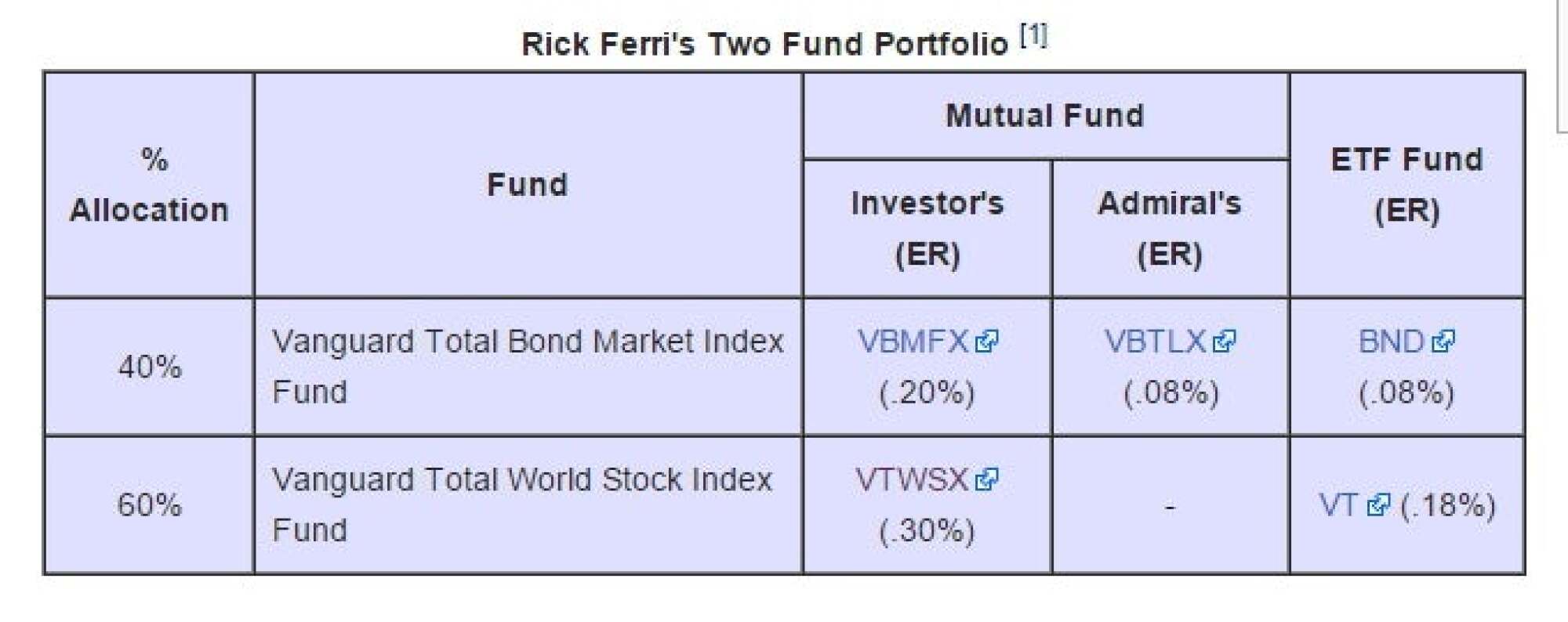

假设您想要 90% 股票和 10% 债券的资产配置。 最简单的投资组合是里克·费里的两基金投资组合,它使用了 Vanguard 的两只非常受欢迎的基金:

图片来源:Bogleheads.org

世界总股指基金试图在一只基金中反映世界股票市场的表现。 债券基金也是如此。 当然,您可以调整债券和股票的百分比以匹配您的资产配置(例如,90-10)。

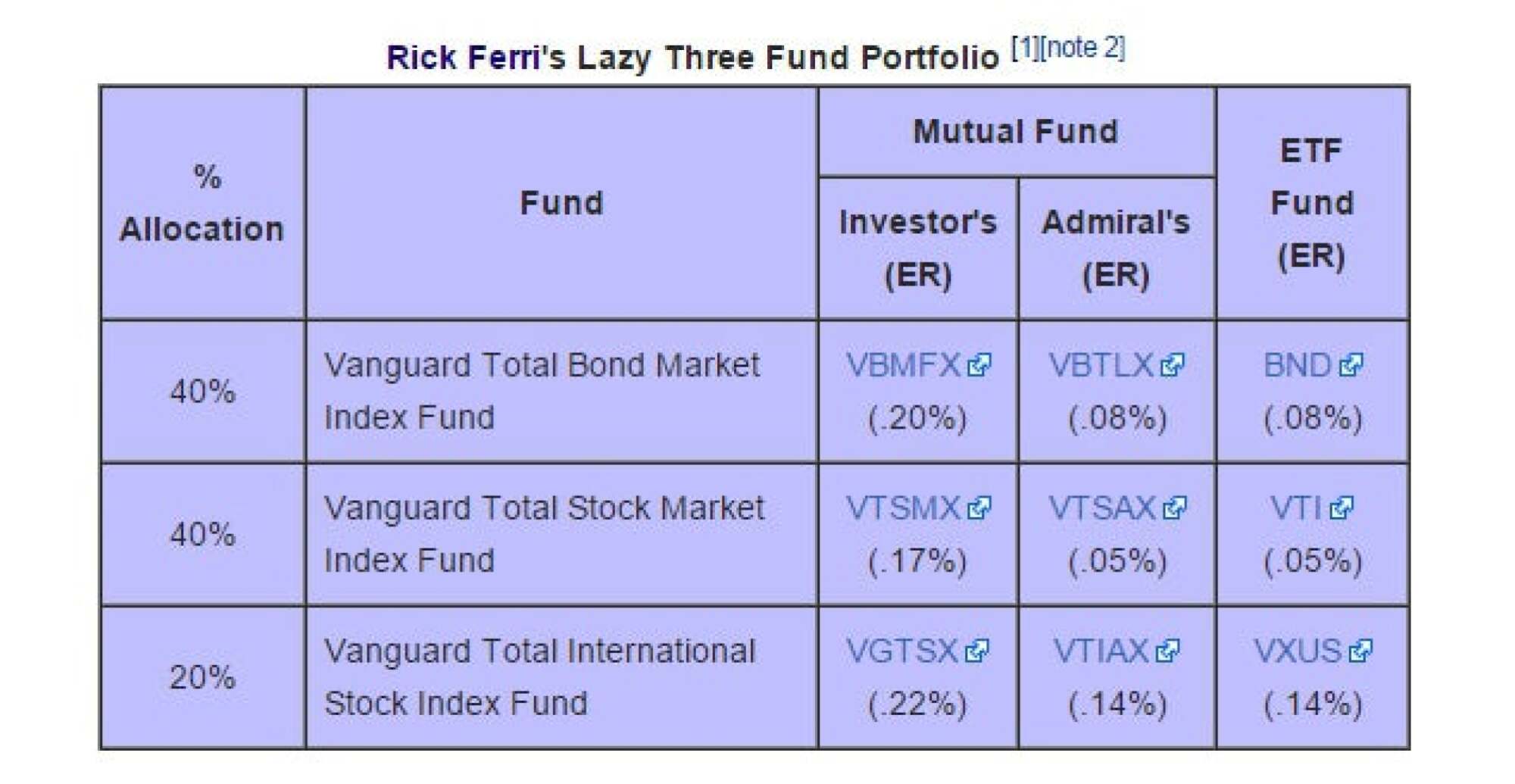

世界股票指数基金总额包含约50%的美国股票和50%的国际股票。 如果您希望更改权重(例如,一些投资者可能希望将不到 50% 的资金投入国际股票),您可以使用三基金投资组合,例如这个:

图片来源:Bogleheads.org

再次调整百分比以匹配您想要的分配。 (在本例中,投资组合总计 60% 股票,40% 债券)。

另外,请记住:一些指数基金有最低买入额。 例如,这意味着您可能必须购买至少价值 3,000 美元的基金才能购买任何基金。

请注意,当您在账户中存入更多资金时,您可能有资格获得净费用比率较低的基金,例如先锋集团的海军上将股票或者富达优势类别。

这就是您开始所需的全部内容。 投资两到三只基金,确保它们有(理想情况下低于 0.25% 左右,但越低越好),并确保它们符合您理想的资产配置。 同样,您还可以投资很多其他东西——房地产、贵金属等——但您不需要一开始就拥有完美的投资组合。 我们的目标是开始,这是一个很好的起点。

不太理想的情况:如果您有 401(k) 限制

上述选项非常适合基本投资账户或 IRA,您有很多选择。 然而,如果您通过雇主拥有 401(k) 计划,或类似的退休计划(如 403(b)),您的基金选择可能会更加有限。 有些不错,有些很糟糕——无论哪种方式,您的 401(k) 都值得利用以获得税收优惠。

假设您有一个 401(k) 计划,里面有一些不错的基金,但没有上面列出的股票和债券市场基金总额那么简单。 例如,也许您拥有债券基金总额,但缺少股票市场基金总额。

您可以用其他一些可用资金来估算整个股票市场。 例如,您可以组合:

一个标准普尔 500 指数基金(包括美国最大的 500 家公司)

中盘指数基金(包括中型公司,弥补标准普尔 500 指数中缺失的中型公司)

小型股指数基金(包括较小的公司,弥补标准普尔 500 指数中缺失的小公司)

当然,只有当您的 401(k) 提供这些选项时,这种组合才有效。 它不需要完全相同; 只需集中精力达到正确的比率即可。

如果幸运的话,您的 401(k) 将包含足够的资金,您可以通过这种方式大致了解您想要的资产分配。 请记住:查看基金的净费用比率以确保它不会太高!

糟糕的情况:如果您的 401(k) 没有选择错误的昂贵基金

好吧,假设您的 401(k) 缺少一些“完善”资产配置所需的资金。 或者,也许您的计划简直很糟糕,除了费用比率高于 1% 的资金之外什么也没有提供。 那你怎么办呢?

作为,同时拥有 401(k) 有很多优势和IRA,如果您的 401(k) 不能提供很大的灵活性,则此策略特别有用。 如果您决定两者兼而有之,那么理想的投资方式是:

在 401(k) 中的贡献仅足以利用雇主匹配。

将任何额外的储蓄存入 IRA,该账户具有更大的灵活性。

如果您在 IRA 额度用完后仍然有钱(您可以看到限额这里),然后将其放入您的 401(k) 中。

如果您的 401(k) 和 IRA 都达到上限(哇,对您有好处),您可以开设一个常规应税投资账户。 这些账户也有利于实现更中期的目标,因为退休账户不允许您在晚年之前提取资金。

无论您的 401(k) 是好是坏,您都可以这样做。 但如果您的 401(k) 计划很糟糕,这里有一个重要的技巧:使用您的 401(k) 来购买您能找到的成本最低的基金(这些基金在过去 10 或 15 年中表现良好),然后使用您的 IRA投资您所缺少的廉价指数基金,以确保理想的资产配置。 只需确保您投资的资金与您在第一步中列出的总体百分比相符即可。

第三步:定期贡献并每年重新平衡

因此,您已经购买了基金,并且您对自己的资产配置感到自豪。 好工作! 现在,您最好的选择是设立定期存款(例如,每当您收到每月薪水时),这样您就可以在投资账户中节省一些钱。 如果您有 401(k),这一点尤其重要,因为这笔钱可以延税! 这将有助于您的投资随着时间的推移而增长。 像对待账单一样对待您的储蓄和投资,您将永远不会超支。

一旦你完成了,就忘记它吧。

严重地。 走开。 不要每隔几天检查一次,不要沉迷于市场是上涨还是下跌,不要做任何事情——记住,你是在长期投资,市场的下跌和高峰并不重要,因为就像多年来的总体趋势一样。

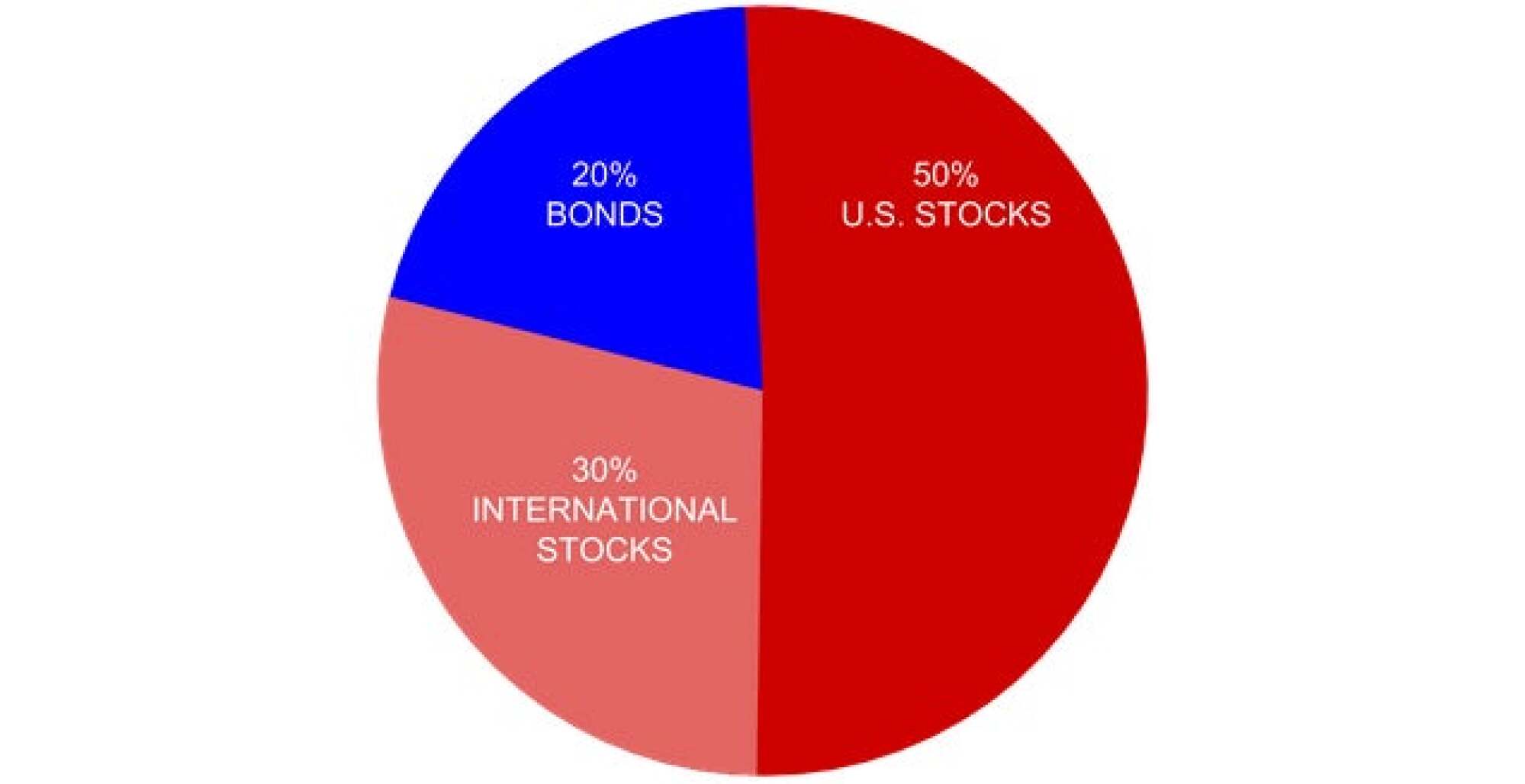

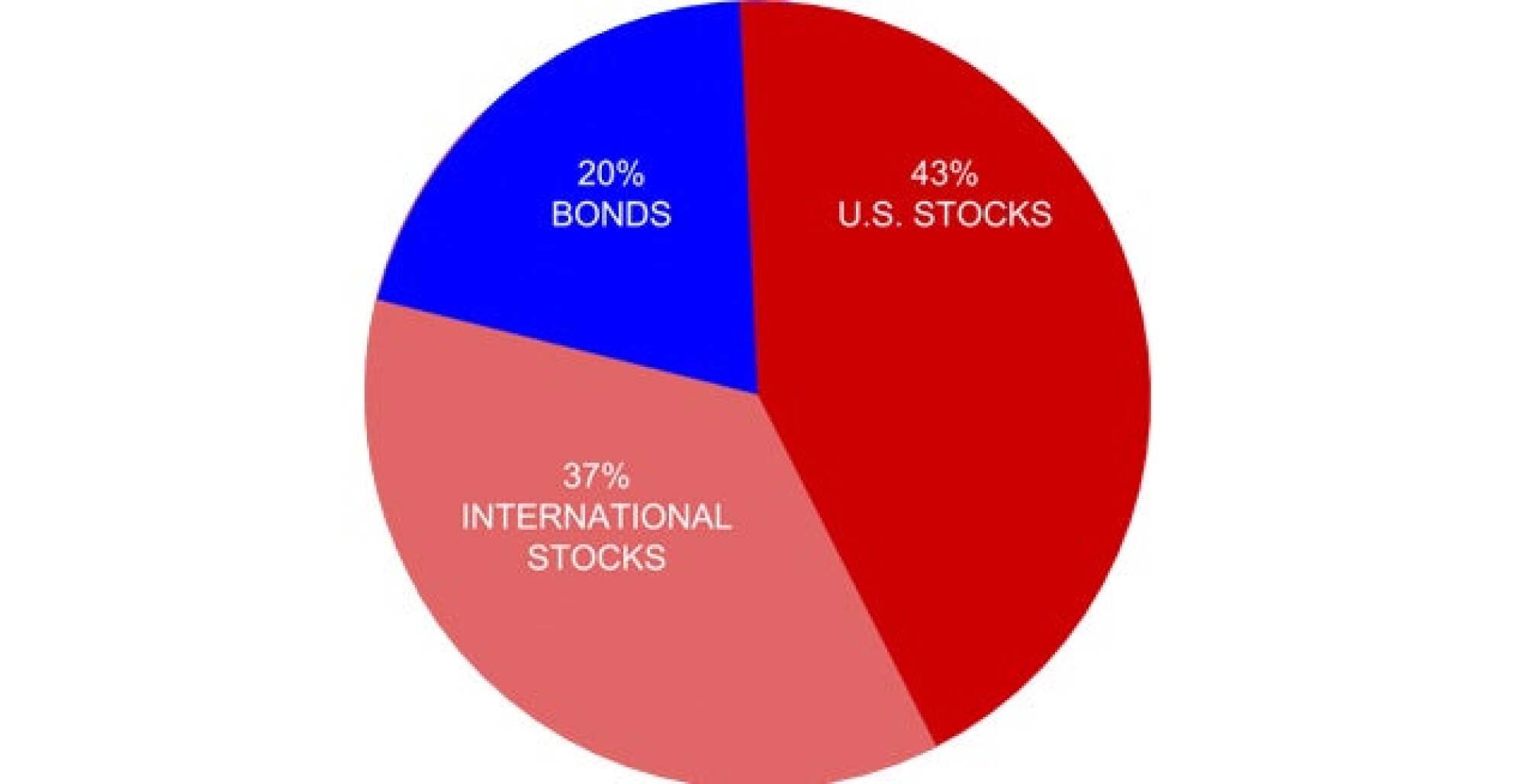

然而,您将希望每年左右检查一次您的投资组合并“重新平衡”。 这意味着什么? 假设您投资了 20% 的债券、50% 的美国股票和 30% 的国际股票,如下所示:

举例来说,假设国际市场有一年表现特别好,而美国股市则略有下跌。 与投资组合的其他领域相比,您在这些国际股票中赚到的钱会更多,到那年年底,您的投资组合可能看起来更像这样:

您想要重新平衡您的投资组合,使其与您原来的资产配置相匹配。 停止向国际股票基金供款,并将资金转入债券和美国股票基金。 几个月后,它应该会平衡,您可以恢复到原来的贡献水平。 (您还可以选择出售一些国际股票并将其再投资于债券和美国股票,但这可能会产生额外费用)。

上述所有方法的更简单替代方案:目标日期基金

如果这一切听起来有点太复杂,那么有一个更简单的解决方案:将所有资金投资到目标日期基金。

目标日期基金(有时也称为生命周期基金)旨在通过将您的资金分散到股票、债券和其他资产的均衡组合中来为您完成这项工作。 然后,它会随着时间的推移进行调整,定期重新平衡,并随着您年龄的增长而调整其资产配置(因此,随着您年龄的增长,它会自动为您投入更多债券)。 不错吧?

这非常方便:您选择与您计划退休年份相关的一个,将所有的钱投入其中并让它增长。 如果您计划在 2055 年退休,您可以选择 Vanguard、Fidelity 或您投资的任何机构的 2055 年目标日期基金。 如果您计划在 2050 年退休,您会选择那个。

您也可以根据您的风险承受能力选择不同的一种。 如果您更保守,可以选择退休日期较早的人,这可能会在较早的年龄为您带来更多的联系。 或相反亦然。 请务必检查目标日期基金的招股说明书,了解其资产配置如何随时间变化。 有些可能比您预期的更加保守或更具风险。

同样,如果您要开设 IRA 或应税投资账户,您可以尝试它会根据您的目标为您选择投资。

当目标日期基金等自动解决方案如此方便时,为什么要费尽心思挑选自己的指数基金呢? 好吧,目标日期基金虽然很棒,但费用往往略高。 有些会比其他的高,所以使用费用比率计算器像这个看看从长远来看这有何影响。

举个例子:假设您将自己的投资组合与 Vanguard 基金放在一起,平均费用率为 0.05%,而 Vanguard 的目标日期基金的费用率为 0.18%——从许多标准来看仍然很低,但 0.13比 DIY 方法高 %。

如果您在 30 年内每年都最大限度地使用您的 401(k),仅通过 DIY 方法,只需付出最少的努力,那么 0.13% 的节省可以为您的账户增加多达 50,000 美元。 对于一项小工作来说,这是一笔相当可观的钱。 与同类基金相比,先锋集团的目标日期基金被认为相当便宜,因此这是最好的比较。 如果您的 401(k) 不太理想,差异可能是很多超过 50,000 美元。

我们并不是要抛弃目标日期基金。 对于那些不想做大量工作并且可能根本不会投资的人来说,它们非常棒——如果那是你,无论如何,把你所有的钱都投入目标日期基金并让它增长! 但是创建自己的投资组合可以让您拥有更多的控制权和更低的费用,只要您做好功课,这就会增加很多。

这一切看起来可能很复杂,但是一旦你克服了最初的困难,你就会拥有一个简单的、一劳永逸的投资组合,准备好开始赚钱。 请注意,这些并不是世界上唯一的投资策略,但这是一些最受欢迎的建议,并且非常适合初学者投资组合。 当谈到投资时,最重要的是现在就开始。

这篇文章最初发表于 2015 年,由 Lisa Rowan 于 2020 年 4 月 29 日更新。 更新包括以下内容:检查链接的准确性、更新格式以反映当前风格、合并文本以使其更加简洁、添加指向最新资源和 Lifehacker 内容的链接以及更改标题照片。